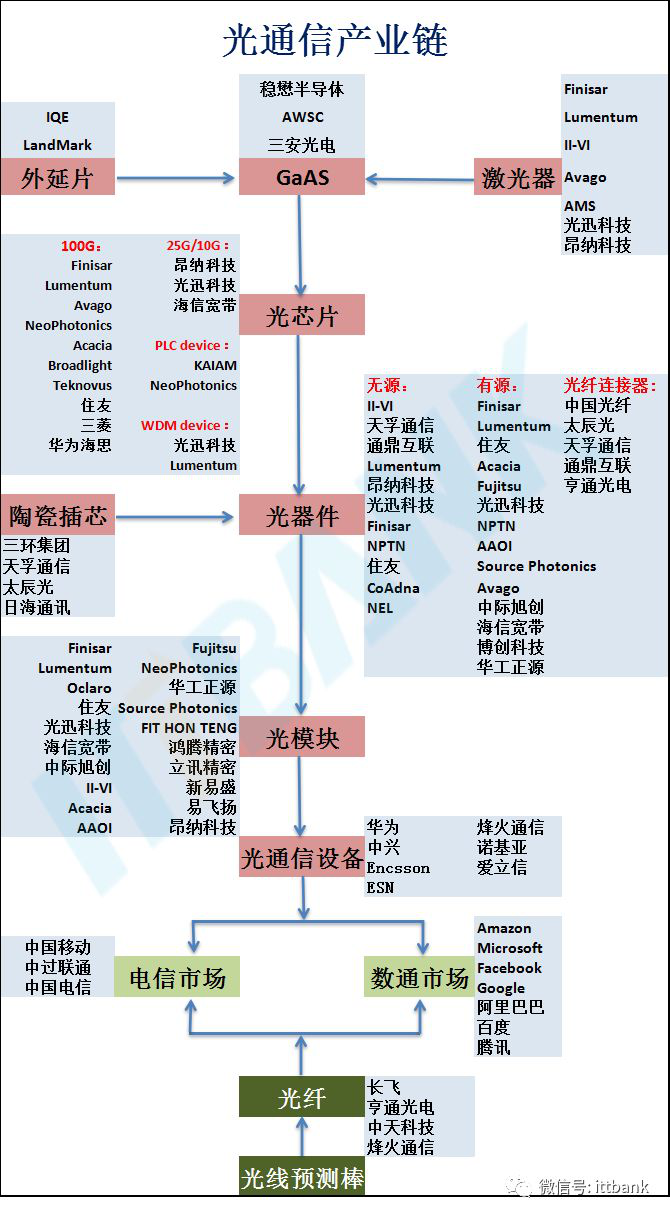

е…үйҖҡдҝЎжҳҜдҝЎжҒҜзҪ‘з»ңзҡ„ж ёеҝғжҠҖжңҜгҖӮе…үжЁЎеқ—е®һзҺ°е…үз”өиҪ¬жҚўеҠҹиғҪпјҢдә§дёҡй“ҫеҢ…жӢ¬иҠҜзүҮпјҲз”ө/е…үпјүгҖҒеҷЁд»¶пјҲж— жәҗ/жңүжәҗпјүгҖҒжЁЎеқ—жҲҗе“ҒпјҢе…¶дёӯпјҡиҠҜзүҮжҠҖжңҜеЈҒеһ’й«ҳд»·еҖјеҚ жҜ”30~70%пјҢй«ҳз«Ҝдә§е“Ғз”ұеӣҪеӨ–еһ„ж–ӯпјӣеҷЁд»¶е“Ғзұ»з№ҒеӨҡпјҢжңүжәҗд»·еҖјйҮҸзӣёеҜ№йӣҶдёӯпјҢе…Ёзҗғдё“дёҡеҢ–еҚҸеҗҢз«һдәүпјӣжЁЎеқ—жҲҗе“Ғиҝӯд»ЈйҖҹеәҰжҳҺжҳҫеҠ еҝ«пјҢдёӯеӣҪеҠӣйҮҸеҙӣиө·гҖӮйў„и®Ў2018 е№ҙж•°жҚ®дёӯеҝғе…үжЁЎеқ—еёӮеңәз©әй—ҙ42 дәҝзҫҺйҮ‘пјҢзәҰеҚ е…Ёзҗғ45%гҖӮ

1гҖҒ100G еңЁ2017 е№ҙе·ІжҲҗдёәдё»жөҒгҖӮAmazonгҖҒGoogle зӯүдә‘е·ЁеӨҙ2017 дёӢеҚҠе№ҙ

е…ЁйқўеҗҜз”Ё100GпјҢе…Ёе№ҙеҮәиҙ§зәҰ400 дёҮеҸӘпјӣ2018 е№ҙжө·еӨ–ж–°е»әе’ҢеӯҳйҮҸеҚҮзә§йңҖжұӮејәзғҲпјҢеӣҪеҶ…йҳҝйҮҢе·ҙе·ҙ规模йғЁзҪІпјҢйў„и®Ўе…Ёе№ҙеҮәиҙ§йҮҸзҝ»еҖҚиҫҫеҲ°800 дёҮеҸӘгҖӮж—ӯеҲӣгҖҒAAOI еңЁдә§е“Ғзұ»еһӢгҖҒеёӮеңәжӢ“еұ•гҖҒжҲҗжң¬жҺ§еҲ¶е…·жңүжҳҺжҳҫйўҶе…ҲдјҳеҠҝпјҢдёҡз»©еј№жҖ§жҳҺжҳҫгҖӮ

2гҖҒ400G йў„и®Ў2019 е№ҙ规模еҮәиҙ§гҖӮ400G дё»жөҒжңүOSFPпјҲ 25G PAM4*8пјүгҖҒQSFP-DDпјҲ50G NRZ*8пјүдёӨз§Қж–№жЎҲпјҢйў„и®ЎOSFP 2018 е№ҙе…·еӨҮйҮҸдә§жқЎд»¶пјҢиҺ·еҫ—GoogleгҖҒArista ж”ҜжҢҒгҖӮ400G йў„и®ЎдёӢеҚҠе№ҙе°‘йҮҸеҮәиҙ§пјҢ2019 е№ҙ规模еә”з”ЁпјҢе°ҶжҲҗдёәд»·еҖјеўһй•ҝж ёеҝғдә§е“ҒпјҢе…үиҝ…/ж—ӯеҲӣ/жө·дҝЎе®ҪеёҰеқҮеңЁOFC 2018 еҸ‘еёғж ·е“ҒгҖӮ

3гҖҒзЎ…е…үжңүжңӣеңЁ400G дёӯзӯүи·қзҰ»еҸ–еҫ—зӘҒз ҙгҖӮзЎ…е…үе…·жңүдҪҺеҠҹиҖ—гҖҒй«ҳйӣҶжҲҗзү№зӮ№пјҢ规模е•ҶдёҡеҢ–жңүжңӣжҳҫи‘—йҷҚдҪҺжҲҗжң¬гҖӮ intel йҰ–е…ҲзӘҒз ҙдәҶзЎ…еҹәи°ғеҲ¶еҷЁпјҢжҺЁеҮәPSM4гҖҒCWDM4 зЎ…е…үжЁЎеқ—пјҢиүҜзҺҮд»Қеҫ…жҸҗеҚҮпјҢжңӘжқҘжңүжңӣеңЁ400G дёӯзӯүи·қзҰ»и§„жЁЎеә”з”ЁгҖӮ

в–Іе…Ёзҗғдё»жөҒе…үжЁЎеқ—еҺӮе•ҶеҜ№жҜ”

д»ҺдёҠйқўе…үйҖҡдҝЎдә§дёҡй“ҫеӣҫеҸҜзңӢеҮәпјҢе…үйҖҡдҝЎдә§дёҡеҢ…жӢ¬е…үйҖҡдҝЎеҷЁд»¶(еҢ…еҗ«иҠҜзүҮ)гҖҒе…үзәӨе…үзјҶгҖҒе…үж•ҙжңәи®ҫеӨҮгҖӮеә”з”ЁйўҶеҹҹдё»иҰҒдёәз”өдҝЎеёӮеңә(иҝҗиҗҘе•Ҷдёәдё»)е’Ңж•°жҚ®йҖҡдҝЎеёӮеңә(еӨ§еһӢдә’иҒ”зҪ‘е…¬еҸёгҖҒдјҒдёҡз”ЁжҲ·)гҖӮе…¶дёӯе…үиҠҜзүҮеҸҠдёҠжёёжқҗж–ҷз«һдәүиЎҢдёҡеЈҒеһ’иҫғй«ҳпјҢй«ҳз«ҜиҠҜзүҮдё»иҰҒз”ұзҫҺеӣҪзӯүжө·еӨ–еҺӮе•Ҷеһ„ж–ӯ;е…үеҷЁд»¶ж¶үеҸҠи®ҫи®Ўе’ҢеҲ¶йҖ еӨҡдёӘзҺҜиҠӮпјҢиҝ‘еҮ е№ҙйҖҗжӯҘе‘ҲзҺ°еҮәеҗ‘жҲҗжң¬дјҳеҠҝең°еҢәиҝҒ移пјҢдёӯеӣҪеҺӮе•ҶеңЁж— жәҗеҷЁд»¶е·Із»ҸеҚ жҚ®дёҖе®ҡд»ҪйўқпјҢжңүжәҗеҷЁд»¶иҝ‘еҮ е№ҙеҠ йҖҹи¶ӢеҠҝжҳҺжҳҫпјӣж•ҙдҪ“и®ҫеӨҮдёӯе…ҙгҖҒеҚҺдёәгҖҒзғҪзҒ«зӯүе·Із»ҸеңЁе…Ёзҗғе…·еӨҮе·®ејӮдјҳеҠҝгҖӮ

в–Іе…үжЁЎеқ—жһ„йҖ

в–Іе…үжЁЎеқ—еҶ…йғЁз»“жһ„еӣҫ

в–Іе…үжЁЎеқ—з»“жһ„еӣҫ

е…үиҠҜзүҮпјҡжҠҖжңҜеЈҒеһ’жңҖй«ҳпјҢеӣҪеҶ…дәҹеҫ…зӘҒз ҙгҖӮ

з®Җд»Ӣпјҡе…үиҠҜзүҮжҳҜжЁЎеқ—дёӯд»·еҖјйҮҸжңҖйӣҶдёӯзҡ„зҺҜиҠӮпјҢеңЁе…үжЁЎеқ—дёӯжҲҗжң¬еҚ жҜ”30%-50%пјҢй«ҳз«Ҝдә§е“ҒдёӯеҚ жҜ”з”ҡиҮіиғҪеӨҹиҫҫеҲ°50%-70%гҖӮеӣҪеӨ–еӨ§еҺӮеҚ жҚ®й«ҳз«Ҝе…үиҠҜзүҮ90%д»ҘдёҠеёӮеңәд»ҪйўқпјҢеҸҜд»ҘиҜҙзӣ®еүҚиў«зҫҺгҖҒж—ҘеҺӮе•Ҷеһ„ж–ӯпјӣеӣҪеҶ…е…үиҠҜзүҮеҺӮе•Ҷд»Ҙ10G еҸҠд»ҘдёӢдә§е“Ғдёәдё»пјҢж ёеҝғжҠҖжңҜиғҪеҠӣдәҹеҫ…зӘҒз ҙгҖӮ

еҺӮе•Ҷпјҡзӣ®еүҚеӣҪеҶ…е…·жңүжҲҗзҶҹе…үиҠҜзүҮеҲ¶йҖ иғҪеҠӣзҡ„еҺӮе•Ҷдё»иҰҒжңүе…үиҝ…科жҠҖгҖҒжҳӮзәіз§‘жҠҖгҖҒжө·дҝЎе®ҪеёҰпјҲжңӘдёҠеёӮпјүгҖӮ

е…ёеһӢдә§е“ҒпјҡInP зі»еҲ—пјҲй«ҳйҖҹзӣҙжҺҘи°ғеҲ¶DFB е’ҢEML иҠҜзүҮгҖҒPIN дёҺAPD иҠҜзүҮгҖҒй«ҳйҖҹи°ғеҲ¶еҷЁиҠҜзүҮгҖҒеӨҡйҖҡйҒ“еҸҜи°ғжҝҖе…үеҷЁиҠҜзүҮпјүгҖҒGaAs зі»еҲ—(й«ҳйҖҹVCSEL иҠҜзүҮгҖҒжіөжөҰжҝҖе…үеҷЁиҠҜзүҮ)гҖҒSi/SiO2 зі»еҲ—(PLCгҖҒAWGгҖҒMEMSиҠҜзүҮ)гҖҒSiP зі»еҲ—(зӣёе№Іе…ү收еҸ‘иҠҜзүҮгҖҒй«ҳйҖҹи°ғеҲ¶еҷЁгҖҒе…үејҖе…ізӯүиҠҜзүҮпјӣTIAгҖҒLDDriverгҖҒCDR иҠҜзүҮ)гҖҒLiNbO3зі»еҲ—(й«ҳйҖҹи°ғеҲ¶еҷЁиҠҜзүҮ)зӯүгҖӮ

е…үеҷЁд»¶пјҡдә§е“Ғз§Қзұ»з№ҒеӨҡпјҢеҸӮдёҺе…Ёзҗғз«һдәүгҖӮ

з®Җд»Ӣпјҡж №жҚ®жҳҜеҗҰйңҖиҰҒеӨ–еҠ иғҪжәҗй©ұеҠЁеҸҜеҲҶдёәе…үжңүжәҗеҷЁд»¶гҖҒе…үж— жәҗеҷЁд»¶пјӣеҢ…жӢ¬жҝҖе…үеҷЁгҖҒжЈҖжөӢеҷЁгҖҒж”ҫеӨ§еҷЁгҖҒеҲҶи·ҜеҷЁгҖҒиҖҰеҗҲеҷЁгҖҒиҝһжҺҘеҷЁзӯүеӨҡдёӘе“Ғзұ»пјҢжҜҸдёӘе“Ғзұ»еҸҲеӯҳеңЁз№ҒеӨҡзҡ„еһӢеҸ·гҖӮ

еҺӮе•Ҷпјҡзӣ®еүҚдёӯеӣҪе…үеҷЁд»¶еҺӮе•ҶеҚ жҚ®е…ЁзҗғзәҰ15%еёӮеңәд»ҪйўқпјҢж— жәҗзҡ„з«һдәүеҠӣзӣёеҜ№иҫғй«ҳпјҢдё»иҰҒеҺӮе•Ҷжңүе…үиҝ…科жҠҖгҖҒжҳӮзәіз§‘жҠҖгҖҒеӨ©еӯҡйҖҡдҝЎзӯүгҖӮ

е…ёеһӢдә§е“Ғпјҡе…үжңүжәҗеҷЁд»¶пјҡжҝҖе…үеҷЁ(VCSELгҖҒDFB зӣҙи°ғжҝҖе…үеҷЁпјҢEML еӨ–и°ғжҝҖе…үеҷЁ)гҖҒе…үи°ғеҲ¶еҷЁ(PMQ и°ғеҲ¶еҷЁгҖҒзӣёдҪҚи°ғеҲ¶еҷЁгҖҒејәеәҰи°ғеҲ¶еҷЁ)гҖҒе…үжҺўжөӢеҷЁ(PINгҖҒAPD)гҖҒйӣҶжҲҗеҷЁд»¶(зӣёе№Іе…ү收еҸ‘еҷЁд»¶гҖҒйҳөеҲ—и°ғеҲ¶еҷЁ) зӯүгҖӮе…үж— жәҗеҷЁд»¶пјҡе…үйҡ”зҰ»еҷЁгҖҒе…үеҲҶи·ҜеҷЁгҖҒе…үејҖе…ігҖҒе…үиҝһжҺҘеҷЁ(MPO иҝһжҺҘеҷЁ)гҖҒе…үиғҢжқҝгҖҒе…үж»ӨжіўеҷЁ(еҗҲжіўеҷЁ/еҲҶжіўеҷЁ) зӯүгҖӮ

е…Ёзҗғжңүжәҗе…үеҷЁд»¶еёӮеңәеҚ жңүзҺҮпјҲ16Q2-17Q1пјү

е…Ёзҗғж— жәҗе…үеҷЁ 件еёӮеңәеҚ жңүзҺҮпјҲ16Q2-17Q1пјү

е…үжЁЎеқ—пјҡйңҖжұӮеҝ«йҖҹиҝӯд»ЈпјҢдёӯеӣҪеҠӣйҮҸеҙӣиө·гҖӮ

з®Җд»Ӣпјҡ10Gд»ҘдёӢйҖҹзҺҮе…үжЁЎеқ—ж–№йқўпјҢеӣҪеҶ…еҺӮ家已з»Ҹе®ҢжҲҗдәҶд»ҺиҠҜзүҮеҲ°жЁЎеқ—зҡ„еӣҪдә§жӣҝд»Ј;10G/25G/40G/100Gе…үжЁЎеқ—ж–№йқўпјҢе…үиҝ…科жҠҖгҖҒдёӯйҷ…ж—ӯеҲӣгҖҒжө·дҝЎе®ҪеёҰгҖҒеҚҺе·ҘжӯЈжәҗзӯүеӣҪеҶ…еҺӮ家已з»Ҹе®һзҺ°е…Ёзі»еҲ—дә§е“Ғзҡ„иҰҶзӣ–пјҢжЁЎеқ—и®ҫи®ЎиғҪеҠӣе’Ңе°ҒиЈ…е·ҘиүәжҲҗзҶҹ;400Gе…үжЁЎеқ—ж–№йқўпјҢдёӯйҷ…ж—ӯеҲӣгҖҒе…үиҝ…科жҠҖгҖҒжө·дҝЎе®ҪеёҰгҖҒж–°жҳ“зӣӣеқҮе·ІеңЁOFC2018жҺЁеҮәж ·е“ҒеҸҠи§ЈеҶіж–№жЎҲгҖӮ

еҺӮе•Ҷпјҡзӣ®еүҚдёӯеӣҪе…үжЁЎеқ—еҺӮе•ҶеҚ жҚ®е…Ёзҗғи¶…20%еёӮеңәд»ҪйўқпјҢдё»иҰҒеҺӮе•Ҷжңүдёӯйҷ…ж—ӯеҲӣгҖҒе…үиҝ…科жҠҖгҖҒж–°жҳ“зӣӣгҖҒжҳӮзәіз§‘жҠҖгҖҒжө·дҝЎе®ҪеёҰ(жңӘдёҠеёӮ)зӯүгҖӮ

е…ёеһӢдә§е“Ғпјҡе…ү收еҸ‘жЁЎеқ—(10G/25G/100G/400G)гҖҒе…үж”ҫеӨ§еҷЁжЁЎеқ—(EDFAгҖҒRaman)гҖҒеҠЁжҖҒеҸҜи°ғжЁЎеқ—(WSSгҖҒMCSгҖҒOXC)гҖҒжҖ§иғҪзӣ‘жҺ§жЁЎеқ—(OPMгҖҒOTDR)

йҖҡиҝҮдә§дёҡй“ҫи°ғз ”пјҢжҲ‘们е°Ҷе…үжЁЎеқ—зҡ„дё»иҰҒзү©ж–ҷе’ҢеӣҪдә§еҢ–зҺҮеҲ—еҮәгҖӮ

д»ҘдёҠеҫҲе®№жҳ“зҡ„зңӢеҮәпјҢдё»иҰҒзҡ„з”өиҠҜзүҮпјҢдҫӢеҰӮзӣёе№ІеҷЁд»¶пјҢи°ғеҲ¶и§Ји°ғиҠҜзүҮзӯүпјҢе…ЁйғЁиҝӣеҸЈпјҢеңЁе…үзҡ„йғЁеҲҶпјҢ2.5Gе’Ң10Gзҡ„дёӯзҹӯи·қзҰ»дә§е“ҒпјҢжҲ‘们已з»Ҹе®һзҺ°дәҶеӣҪдә§еҢ–пјҢе…¶д»–е…ЁйғЁзү©ж–ҷдҫқйқ иҝӣеҸЈгҖӮе…¶дёӯпјҡ

з”өиҠҜзүҮпјҲи°ғеҲ¶пјҢй©ұеҠЁпјҢ串并иҪ¬жҚўзӯүпјүзҡ„зӣёе…іеҺӮе•ҶжңүMacomгҖҒsemtechпјҢsillconlabsпјҢMaximзӯүпјӣ

е…үйғЁеҲҶпјҲжҝҖе…үеҷЁпјҢжЈҖжөӢеҷЁпјүдҪҸеҸӢгҖҒдёүиҸұгҖҒlumentumгҖҒOclaroгҖҒNeophotonicsзӯүгҖӮ

еӣҪеҶ…дё»иҰҒжҳҜдҪҺз«Ҝе…ғеҷЁд»¶пјҢдёӯ科е…үиҠҜгҖҒеҚҺе·ҘжӯЈжәҗгҖҒе…үиҝ…科жҠҖзӯүгҖӮеҸҰеӨ–жө·дҝЎе®ҪеёҰеӨҡеӘ’дҪ“еҸҜиғҪиҫғдёәй«ҳз«Ҝзҡ„иҠҜзүҮиҝ‘жңҹе°ұдјҡжҲҗеҠҹгҖӮ

е…үжЁЎеқ—жҲ‘еӣҪйҮҚзӮ№е…¬еҸёдјҒдёҡ

дёӯйҷ…ж—ӯеҲӣпјҡж•°жҚ®дёӯеҝғе…үжЁЎеқ—йҫҷеӨҙпјҢдёҡз»©еўһй•ҝеҸҜжңҹ

ж•°йҖҡеёӮеңә100G е…үжЁЎеқ—йңҖжұӮж”ҫйҮҸпјҢеҘ е®ҡе…¬еҸёй«ҳйҖҹжҲҗй•ҝеҹәзҹігҖӮе…¬жңүдә‘еә”з”Ёе…ҙиө·пјҢй©ұеҠЁж•°жҚ®дёӯеҝғжөҒйҮҸзҲҶеҸ‘пјӣGoogleгҖҒAmazon зӯүе…Ёзҗғдә’иҒ”зҪ‘е·ЁеӨҙж•°жҚ®дёӯеҝғеқҮе·ІйҮҮз”Ё100G е…үзҪ‘з»ңдә’иҒ”пјҢеӣҪеҶ…йҳҝйҮҢе·ҙе·ҙ规模еҗҜз”ЁгҖӮ100G е…үжЁЎеқ—еҮәиҙ§йҮҸйў„и®Ўз”ұ2017 е№ҙ350 дёҮеҸӘеўһй•ҝиҮі2018 е№ҙзәҰ800дёҮеҸӘпјӣд»ҘPSM4гҖҒCWDM4 дёӨз§Қж–№жЎҲдёәдё»пјҢ并йҖҗжёҗеҗ‘CWDM4 ж–№жЎҲжј”иҝӣгҖӮиӢҸе·һж—ӯеҲӣдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„CWDM4 еҺӮе•ҶпјҢжңүжңӣжҢҒз»ӯдҝқжҢҒжЁЎеқ—и®ҫи®ЎгҖҒе°ҒиЈ…еҲ¶йҖ гҖҒжҲҗжң¬жҺ§еҲ¶дјҳеҠҝпјҢзЁіжӯҘжҸҗеҚҮ100Gж•°жҚ®дёӯеҝғе…үжЁЎеқ—д»ҪйўқпјҢеҜ№ж Үжө·еӨ–е…¬еҸёжҜӣеҲ©зҺҮд»ҚжңүжҸҗеҚҮз©әй—ҙгҖӮ

еүҚзһ»з ”еҸ‘400G е’Ң5G е…үжЁЎеқ—пјҢжҸҗдҫӣй•ҝжңҹеўһй•ҝеҠЁеҠӣгҖӮ1пјү400G е…үжЁЎеқ—пјҡеҢ—зҫҺдёҖзәҝICP 2018е№ҙејҖе§ӢйғЁзҪІ400G е…үжЁЎеқ—пјҢеӣҪеҶ…йҳҝйҮҢ规еҲ’2019 е№ҙејҖе§ӢйғЁзҪІпјҢе…ЁзҗғжңүжңӣеңЁ2019 е№ҙ规模еҮәиҙ§гҖӮе…¬еҸёзҺҮе…ҲжҺЁеҮә400G OSFPгҖҒQSFP-DD дә§е“ҒпјҡOSFP ж ҮеҮҶз”ұGoogle йўҶиЎ”пјҢйў„и®Ў2018H2 йҮҸдә§пјҢе…¬еҸёжҲҗдёәGoogle 400G е…үжЁЎеқ—йҰ–жү№дҫӣиҙ§е•ҶпјӣQSFP-DD ж ҮеҮҶз”ұCiscoгҖҒFacebook зӯүдё»жҺЁпјҢйў„и®Ў2019 е№ҙйҮҸдә§гҖӮ2пјү5Gпјҡ5G е•Ҷз”ЁеҠ йҖҹжҺЁиҝӣпјҢ5G еёҰжқҘжҺҘе…Ҙе’ҢжүҝиҪҪзҪ‘й«ҳйҖҹзҺҮе…үжЁЎеқ—йңҖжұӮйҮҸеңЁж•°еҚғдёҮеҸӘж°ҙе№ігҖӮе…¬еҸёеңЁLTE еүҚдј е…үжЁЎеқ—е…·жңүдёҖе®ҡжҠҖжңҜз§ҜзҙҜпјҢзӣ®еүҚдёҺеҚҺдёәгҖҒдёӯе…ҙдҝқжҢҒеҗҲдҪңејҖеұ•5G еүҚдј з ”з©¶пјҢжңүжңӣеҸ—зӣҠ5G жҠ•иө„зӣӣе®ҙгҖӮ

е…үиҝ…科жҠҖпјҡдҝЎжҒҜе…үз”өеӯҗеӣҪ家йҳҹпјҢй«ҳйҖҹе…үиҠҜзүҮжңүжңӣжҺЁеҮә

е…¬еҸёй•ҝжңҹжҠ•е…Ҙз ”еҸ‘й«ҳйҖҹзҺҮжҝҖе…үеҷЁпјҢ并еүҚзһ»еёғеұҖзЎ…е…үжҠҖжңҜгҖӮе…¬еҸё2014~2016 е№ҙз ”еҸ‘жҠ•е…ҘеҚ 收жҜ”жҺҘиҝ‘10%пјҢйҖҡиҝҮеҶ…з”ҹеҸҠ并иҙӯжҢҒз»ӯжһ„е»әе…үиҠҜзүҮе№іеҸ°иғҪеҠӣпјҢзӣ®еүҚеңЁеӣҪеҶ…еӨ„дәҺйўҶе…Ҳж°ҙе№іпјҡпјҲ1пјү25Gb/s DFB жҝҖе…үеҷЁжңүжңӣеңЁ2018 е№ҙQ3 иҝӣе…ҘйҮҸдә§йҳ¶ж®өпјӣпјҲ2пјүVCSEL иҠҜзүҮжҲҗеҠҹжөҒзүҮжңүжңӣе…ұдә«3DSensing дә§дёҡзәўеҲ©пјӣпјҲ3пјүеёғеұҖзЎ…е…үгҖҒе·ҘдёҡжҝҖе…үзӯүеҲӣж–°ж–№еҗ‘гҖӮ

еӣҪ家ж”ҝзӯ–ж”ҜжҢҒдҝЎжҒҜе…үз”өеӯҗеҸ‘еұ•пјҢе…Ҳиҝӣе…үиҠҜзүҮе№іеҸ°е…·жңүзЁҖзјәжҖ§гҖӮ2017 е№ҙеә•е·ҘдҝЎйғЁеҸ‘еёғгҖҠе…үз”өеӯҗеҷЁд»¶жҠҖжңҜи·ҜзәҝеӣҫгҖӢпјҢжҢҮеҮәж ёеҝғгҖҒй«ҳз«Ҝе…үз”өеӯҗеҷЁд»¶иҗҪеҗҺе·Із»ҸжҲҗдёәеҲ¶зәҰжҲ‘еӣҪдҝЎжҒҜдә§дёҡеҸ‘еұ•з“¶йўҲгҖӮзӣ®еүҚ25Gb/s зҡ„й«ҳйҖҹзҺҮе…үиҠҜзүҮеӣҪдә§еҢ–зҺҮд»…3%е·ҰеҸіпјҢиҖҢе…үиҠҜзүҮеңЁ100G е…үжЁЎеқ—дёӯд»·еҖјйҮҸеҚ жҜ”еңЁ40%~50%пјҢдё”дҫӣеә”дё»иҰҒдҫқиө–зҫҺеӣҪгҖҒж—Ҙжң¬еҺӮе•ҶпјҢиҝӣеҸЈжӣҝд»Јз©әй—ҙе№ҝйҳ”гҖӮзӣ®еүҚе…·еӨҮй«ҳйҖҹзҺҮиҠҜзүҮз ”еҸ‘е®һеҠӣзҡ„еӣҪеҶ…еҺӮе•Ҷдё»иҰҒжңүе…үиҝ…гҖҒжҳӮзәігҖҒжө·дҝЎе®ҪеёҰзӯүпјҢзЁҖзјәе№іеҸ°жңүжңӣиҺ·еҫ—ж”ҝзӯ–ж”ҜжҢҒгҖӮз”ұе…үиҝ…科жҠҖзүөеӨҙпјҢеңЁжӯҰжұүжҲҗз«ӢеӣҪ家дҝЎжҒҜе…үз”өеӯҗеҲӣж–°дёӯеҝғпјҢеҚҸеҗҢжҺЁиҝӣдҝЎжҒҜе…үз”өеӯҗвҖңе…ій”®е’Ңе…ұжҖ§жҠҖжңҜеҚҸеҗҢз ”еҸ‘вҖқеҸҠвҖңйҰ–ж¬Ўе•ҶдёҡеҢ–вҖқгҖӮ

ж•°жҚ®жөҒйҮҸжҢҒз»ӯеўһй•ҝпјҢж•°жҚ®дёӯеҝғе’Ң5G жӢүеҠЁе…үжЁЎеқ—жҢҒз»ӯжҷҜж°”гҖӮйҡҸзқҖе…¬жңүдә‘дёҡеҠЎеҸ‘еұ•пјҢи¶…еӨ§и§„жЁЎзҡ„ж•°жҚ®дёӯеҝғе»әи®ҫжҢҒз»ӯиҗҪең°пјҢ100G е…үжЁЎеқ—еңЁ2018 е№ҙйңҖжұӮйҮҸжңүжңӣиҫҫеҲ°800 дёҮеҸӘпјҢеҜ№25Gb/sйңҖжұӮејәеҠІгҖӮ5G жёҗиЎҢжёҗиҝ‘пјҢ5G еүҚдј гҖҒеӣһдј еёҰжқҘзҡ„жүҝиҪҪзҪ‘й«ҳйҖҹзҺҮе…үжЁЎеқ—йңҖжұӮйҮҸеңЁж•°еҚғдёҮеҸӘж°ҙе№ігҖӮе…¬еҸёдҪңдёәдҝЎжҒҜе…үз”өеӯҗеӣҪ家йҳҹпјҢжңүжңӣеңЁжҠҖжңҜиҪ¬еҢ–гҖҒдә§е“Ғи®ӨиҜҒзӯүж–№йқўеҸ‘жҢҘйўҶе…ҲдјҳеҠҝгҖӮ

еӨ©еӯҡйҖҡдҝЎпјҡдҝЎжҒҜе…үз”өеӯҗеӣҪ家йҳҹпјҢй«ҳйҖҹе…үиҠҜзүҮжңүжңӣжҺЁеҮә

е…¬еҸёз§ҜжһҒжү©е……е…үеҷЁд»¶е“Ғзұ»пјҢеёғеұҖжҳҺжҳҹдә§е“ҒгҖӮж•°жҚ®жөҒйҮҸеўһй•ҝй©ұеҠЁе…үзҪ‘з»ңеҝ«йҖҹиҝӯд»ЈпјҢе…үеҷЁд»¶еҗ‘й«ҳйҖҹзҺҮгҖҒйӣҶжҲҗеҢ–гҖҒдҪҺеҠҹиҖ—еҚҮзә§зҡ„и¶ӢеҠҝжҳҺжҳҫпјӣе…¬еҸёеңЁдј з»ҹж— жәҗдә§е“Ғеқҡе®Ҳй«ҳе“ҒиҙЁе®ҡдҪҚпјҢжӢ“еұ•LensгҖҒMPOгҖҒй•ҖиҶңзӯүй«ҳд»·еҖјдә§е“ҒпјҢ并еҠ з Ғжңүжәҗзҡ„OSA й«ҳйҖҹе…үеҷЁд»¶дёҡеҠЎзәҝпјҢжңүжңӣеҸ—зӣҠж•°жҚ®дёӯеҝғе…үжЁЎеқ—йңҖжұӮзҲҶеҸ‘пјҡ

пјҲ1пјүLens/MPOпјҡе…¬еҸёйҖҡиҝҮ并иҙӯж•ҙеҗҲеј•е…ҘFIBER LENSпјҲе…үзәӨйҖҸй•ңпјүдә§е“Ғзәҝзҡ„е…ҲиҝӣжҠҖжңҜпјҢеҸҜз”ЁдәҺ10/40/100G/200G/400G е…үжЁЎеқ—жҲ–иҖ…дј иҫ“зәҝзјҶгҖӮMulti-fiber Pull OffпјҲеӨҡиҠҜеӨҡйҖҡйҒ“зәҝзјҶиҝһжҺҘеҷЁпјүдё»иҰҒеә”з”ЁдәҺж•°жҚ®дёӯеҝғеӨҡиҠҜжұҮиҒҡеңәжҷҜпјҢе…¬еҸёе·Із»Ҹе®ҢжҲҗеӨ§йғЁеҲҶе®ўжҲ·зҡ„йҖҒж ·йӘҢиҜҒпјҢеңЁжұҹиҘҝжү№йҮҸз”ҹдә§е№¶е®ҢжҲҗдәҢжңҹжү©дә§гҖӮиҮӘдё»з ”еҸ‘зҡ„е…үеӯҰй•ҖиҶңдә§е“Ғзәҝе·Іиҝӣе…ҘзЁіе®ҡз”ҹдә§йҳ¶ж®өгҖӮ

пјҲ2пјүOSAпјҡе…¬еҸё2015 е№ҙ8 жңҲд»Ҫи‘ЈдәӢдјҡйҖҡиҝҮе®Ўи®®пјҢжҠ•иө„0.2 дәҝе…ғе»әи®ҫ10G д»ҘдёҠOpticalSubassemblyпјҲе…үж¬ЎжЁЎеқ—пјүйЎ№зӣ®пјҢз»ҸиҝҮдёӨе№ҙеӨҡзҡ„з ”еҸ‘дёҺз”ҹдә§иҺ·еҫ—дәҶиҫғеҘҪзҡ„еёӮеңәж•ҲзӣҠгҖӮе…¬еҸёOSA OEM/ODM дёҡеҠЎжҳҜж— жәҗдә§е“Ғзҡ„延伸пјҢе……еҲҶеҲ©з”Ёй«ҳз«Ҝе…үеҷЁд»¶еҲ¶йҖ з»ҸйӘҢе’ҢдёӢжёёе®ўжҲ·иө„жәҗпјҢиҝӣе…Ҙд»·еҖјжӣҙйӣҶдёӯзҡ„жңүжәҗеёӮеңәгҖӮ

е®ҡеўһжҠ•е…Ҙй«ҳйҖҹзҺҮе…үеҷЁд»¶пјҢжңүжңӣеҠ еҝ«иҗҪең°жү“ејҖеўһй•ҝз©әй—ҙгҖӮе…¬еҸёе®ҡеўһе·Із»ҸиҺ·еҫ—иҜҒзӣ‘дјҡж ёеҮҶжү№еӨҚпјҢжӢҹеҸ‘иЎҢиӮЎд»ҪдёҚи¶…иҝҮ3000 дёҮиӮЎпјҢеӢҹйӣҶиө„йҮ‘дёҚи¶…иҝҮ6.18 дәҝе…ғпјҢжҠ•е…Ҙй«ҳйҖҹзҺҮе…үеҷЁд»¶дә§е“Ғз ”еҸ‘е’Ңз”ҹдә§пјҡпјҲ1пјү25G/50G еҗҢиҪҙејҸй«ҳйҖҹзҺҮе…ү收еҸ‘еҷЁд»¶пјҢеңЁеҺҹжңү10G дә§е“ҒеҹәзЎҖдёҠиҝӣдёҖжӯҘеҚҮзә§пјӣпјҲ2пјүе…үйҡ”зҰ»еҷЁпјҢдё»иҰҒеә”з”ЁеңЁ25G еҗҢиҪҙеҷЁд»¶е’Ңй«ҳйҖҹзҺҮеҷЁд»¶дёӯпјӣпјҲ3пјүе…үз”өйӣҶжҲҗй«ҳйҖҹе…үеҷЁд»¶пјҢдё»иҰҒеә”з”ЁеңЁ25GгҖҒ100G дёӯй•ҝи·қзҰ»е…үжЁЎеқ—дёӯпјӣпјҲ4пјүй«ҳйҖҹе…үеј•ж“Һ组件пјҢйҮҮз”ЁCOB е°ҒиЈ…жҠҖжңҜдё»иҰҒеә”з”ЁеңЁж•°жҚ®дёӯеҝғ40GгҖҒ100GгҖҒ400G зҹӯи·қзҰ»е…үжЁЎеқ—дёӯгҖӮйЎ№зӣ®е»әи®ҫжңҹ30 дёӘжңҲпјҢиҫ№е»әи®ҫиҫ№жҠ•дә§пјҢеўһеҸ‘ж–№жЎҲйў„и®Ўиҫҫдә§еҗҺе®һзҺ°еҮҖеҲ©ж¶Ұ1.50 дәҝе…ғ/е№ҙгҖӮйў„жөӢжңүжәҗе°ҶжҲҗдёәе…¬еҸёеўһй•ҝж ёеҝғеҠЁеҠӣпјҢ2018~2020е№ҙиҗҘ收еҲҶеҲ«дёә0.81/1.89/ 3.47 дәҝе…ғгҖӮ

еҚҡеҲӣ科жҠҖпјҡдҝЎжҒҜе…үз”өеӯҗеӣҪ家йҳҹпјҢй«ҳйҖҹе…үиҠҜзүҮжңүжңӣжҺЁеҮә

еҸ‘жҢҘйӣҶжҲҗдјҳеҠҝпјҢеҠ еҝ«жӢ“еұ•й«ҳйҖҹж¬Ўзә§е…үжЁЎеқ—дёҡеҠЎгҖӮйҡҸзқҖж•°жҚ®жөҒйҮҸеўһй•ҝпјҢе…үзҪ‘з»ңпјҲеҢ…жӢ¬иҝҗиҗҘе•Ҷе’Ңж•°жҚ®дёӯеҝғпјүй«ҳйҖҹзҺҮгҖҒдҪҺеҠҹиҖ—гҖҒйӣҶжҲҗеҢ–и¶ӢеҠҝжҳҺжҳҫгҖӮе…¬еҸёжҺҢжҸЎйӣҶжҲҗе…үз”өеӯҗзҡ„е№ійқўжіўеҜјжҠҖжңҜпјҢPLC еҲҶи·ҜеҷЁиЎҢдёҡйўҶе…ҲгҖҒжҺЁеҮәAWG е’ҢVMUX дә§е“ҒгҖҒжӢ“еұ•40G/100G зҡ„ROSA дә§е“ҒпјҢйӣҶжҲҗзҡ„组件е’Ңд»·еҖјйҖҗжӯҘжҸҗеҚҮпјҡ

пјҲ1пјүPLC еҲҶи·ҜеҷЁпјҡдё»иҰҒз”ЁдәҺFTTH жҺҘе…ҘпјҢ2017 е№ҙеӣҪеҶ…移еҠЁз»§з»ӯдҝқжҢҒеҜ№еӣәзҪ‘е®ҪеёҰжҠ•иө„пјҢжө·еӨ–еёӮеңәжҖҒеҠҝе№ізЁіпјҢй”Җе”®йҮҸе’Ңй”Җе”®йўқдҝқжҢҒе№ізЁіпјҢжҲ‘们жөӢз®—жҜӣеҲ©зҺҮз•ҘжңүдёӢйҷҚгҖӮ2018 е№ҙ移еҠЁеӣәзҪ‘е®ҪеёҰжҠ•иө„жҳҺжҳҫдёӢйҷҚпјҢжңҹеҫ…жө·еӨ–еҠ еҝ«жӢ“еұ•зЎ®дҝқ收е…Ҙ规模гҖӮ

пјҲ2пјүDWDM еҷЁд»¶пјҡеҢ…жӢ¬AWGгҖҒVMUX еҸҠе…¶д»–жіўеҲҶеҷЁд»¶пјҢдё»иҰҒз”ЁдәҺеҹҺеҹҹзҪ‘гҖҒйӘЁе№ІзҪ‘гҖӮ2017 е№ҙеҸ—иҝҗиҗҘе•Ҷиө„жң¬ејҖж”ҜдёӢйҷҚеҸҠи®ҫеӨҮе•Ҷжё…зҗҶеә“еӯҳеҪұе“ҚпјҢDWDMеҷЁд»¶й”ҖйҮҸеҸҠй”Җе”®йўқеҗҢжҜ”дёӢйҷҚгҖӮ2017 е№ҙQ3 дёүеӨ§иҝҗиҗҘе•ҶжҒўеӨҚ/еҗҜеҠЁ400G DWDM/OTN и®ҫеӨҮжӢӣж ҮпјҢеҸҰеӨ–5G жүҝиҪҪзҪ‘ж–№жЎҲдёӯOTNдёӢжІүи¶ӢеҠҝжҳҺжҳҫпјҢе…¬еҸёжңүжңӣеҸ—зӣҠеӣәзҪ‘дј иҫ“еҸҠ5G жүҝиҪҪе»әи®ҫпјҢжҲ‘们预计2018 е№ҙжңүжңӣи§Ұеә•гҖҒеҗҺз»ӯдёүе№ҙдҝқжҢҒ20~30%еўһй•ҝгҖӮ

пјҲ3пјү40/100G ROSAпјҡзӣ®еүҚе…¬еҸёдёҺKAIAM еҗҲдҪңпјҢжҸҗдҫӣй«ҳйҖҹж¬Ўзә§е…үжЁЎеқ—е°ҒиЈ…жңҚеҠЎгҖӮе…¬еҸёйҖӮеә”еҢ—зҫҺж•°жҚ®дёӯеҝғйңҖжұӮпјҢROSA з”ұ40G еҗ‘100G еҚҮзә§е№¶е®һзҺ°йҮҸдә§пјҢз§ҜжһҒжү©еӨ§дә§иғҪзӣ®еүҚи¶…иҝҮ2дёҮеҸӘ/е№ҙгҖӮе…¬еҸёжҢҒжңүKAIAM 3.31%иӮЎжқғеҸҢж–№еҗҲдҪңе…ізі»зЁіеӣәпјҢжҢҒз»ӯз ”еҸ‘TOSA дә§е“ҒпјҢеҗҢж—¶з§ҜжһҒжӢ“еұ•е…¶д»–жңүжәҗе…үеҷЁд»¶е®ўжҲ·пјӣйў„и®Ў2018~20 е№ҙж•°жҚ®дёӯеҝғе…үжЁЎеқ—йңҖжұӮжҢҒз»ӯжҷҜж°”пјҢе…¬еҸёжҢүйңҖжү©е……жңүжңӣиҺ·еҫ—50%/40%/30%еҗҢжҜ”еўһй•ҝгҖӮ

еӢҹжҠ•йЎ№зӣ®еҝ«йҖҹжҠ•дә§пјҢжңүжңӣжҢҒз»ӯеўһеҺҡдёҠеёӮе…¬еҸёдёҡз»©гҖӮе…¬еҸёIPO еӢҹйӣҶиө„йҮ‘1.97 дәҝе…ғпјҢжҠ•е…Ҙз ”еҸ‘дёӯеҝғгҖҒPLC йӣҶжҲҗеҷЁд»¶гҖҒMEMS йӣҶжҲҗеҷЁд»¶гҖҒй«ҳйҖҹе…үжЁЎеқ—йЎ№зӣ®пјҢйў„и®Ўе°ҶеҪўжҲҗе№ҙдә§иғҪпјҡ400дёҮйҖҡйҒ“PLC еҲҶи·ҜеҷЁгҖҒ6 дёҮеҘ—VOAгҖҒ1.5 дёҮеҘ—VMUXгҖҒ10 дёҮеҘ—MEMS йӣҶжҲҗеҷЁд»¶гҖҒ24 дёҮи·ҜOSAгҖӮжҲӘиҮі2017 е№ҙеә•PLC е’ҢOSA йЎ№зӣ®жҠ•иө„е®ҢжҲҗзҺҮеҲҶеҲ«дёә77.84%е’Ң75.18%пјҢ2017 е№ҙиҙЎзҢ®ж•ҲзӣҠ0.51 дәҝе…ғпјӣMEMS йЎ№зӣ®жӯЈеңЁжҠ“зҙ§дә§дёҡеҢ–пјҢеҗҢж—¶зЁіжӯҘжҺЁиҝӣзЎ…еҹәйӣҶжҲҗе…үеӯҰиҠҜзүҮеҸҠжіўй•ҝйҖүжӢ©е…үејҖе…із ”з©¶гҖӮ

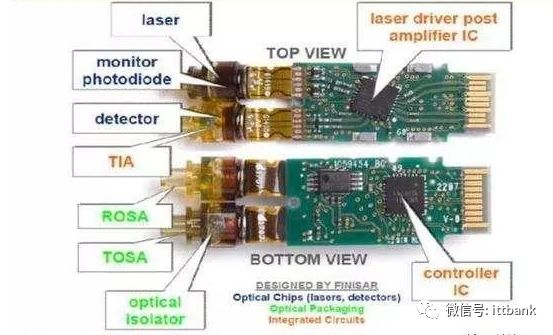

е…үжЁЎеқ—пјҡдә§е“Ғиҝӯд»ЈеҠ йҖҹпјҢй«ҳйҖҹйңҖжұӮжҸҗеҚҮе…үжЁЎеқ—ж ёеҝғ组件жҳҜOSAгҖӮдҝЎжҒҜзҪ‘з»ңдё»иҰҒд»Ҙе…үзәӨдҪңдёәдј иҫ“д»ӢиҙЁпјҢдҪҶзӣ®еүҚи®Ўз®—гҖҒеҲҶжһҗиҝҳеҝ…йЎ»еҹәдәҺз”өдҝЎеҸ·пјҢе…үжЁЎеқ—жҳҜе®һзҺ°е…үз”өиҪ¬жҚўзҡ„ж ёеҝғеҷЁд»¶гҖӮе…үжЁЎеқ—зҡ„ж ёеҝғ组件жңүе…үйҖӮй…ҚеҷЁпјҲReceptacleпјүгҖҒTOSAпјҲе…үеҸ‘е°„ж¬ЎжЁЎеқ—пјү/ROSAпјҲе…үжҺҘ收次模еқ—пјүжҲ–BOSAпјҲе…ү收еҸ‘дёҖдҪ“жЁЎеқ—пјүгҖҒз”өиҠҜзүҮпјҢеҸҰеӨ–иҝҳеҢ…жӢ¬йҖҸй•ңгҖҒеҲҶи·ҜеҷЁгҖҒеҗҲжқҹеҷЁзӯүж— жәҗеҷЁд»¶еҸҠеӨ–еӣҙз”өи·ҜгҖӮеңЁеҸ‘е°„з«Ҝпјҡз”өдҝЎеҸ·йҖҡиҝҮTOSA иҪ¬жҚўдёәе…үдҝЎеҸ·пјҢеҶҚз”ұе…үйҖӮй…ҚеҷЁиҫ“е…ҘеҲ°е…үзәӨпјӣеңЁжҺҘ收з«Ҝпјҡе…үзәӨдёӯзҡ„е…үдҝЎеҸ·йҖҡиҝҮе…үйҖӮй…ҚеҷЁиў«ROSA жҺҘ收并иҪ¬еҸҳжҲҗз”өдҝЎеҸ·пјҢ并иҫ“йҖҒеҲ°и®Ўз®—еҚ•е…ғиҝӣиЎҢеӨ„зҗҶгҖӮ

пјҲ1пјүе…үйҖӮй…ҚеҷЁз”ұйҷ¶з“·жҸ’иҠҜгҖҒејҖеҸЈйҷ¶з“·еҘ—зӯ’гҖҒйҮ‘еұһ件组жҲҗпјҢз”ЁдәҺе…үзәӨдёҺOSA еҷЁд»¶зҡ„иҝһжҺҘгҖӮ

пјҲ2пјүTOSA е°ҒиЈ…жһ„件еҢ…жӢ¬пјҡLD TO-CanпјҲеҸ‘е°„з®ЎиҠҜпјҢж ёеҝғдёәLD еҚіжҝҖе…үеҷЁпјүгҖҒе°Ғз„Ҡз®ЎдҪ“гҖҒйҷ¶з“·жҸ’иҠҜгҖҒйҷ¶з“·еҘ—з®ЎгҖҒйҖӮй…ҚеҷЁгҖҒи°ғиҠӮзҺҜпјҢз”ЁдәҺе®һзҺ°з”өдҝЎеҸ·иҪ¬еҢ–жҲҗе…үдҝЎеҸ·гҖӮ

пјҲ3пјүROSA е°ҒиЈ…жһ„件еҢ…жӢ¬пјҡPD TO-CanпјҲжҺҘ收管иҠҜпјҢж ёеҝғеҷЁд»¶дёәPD еҚіе…үжҺўжөӢеҷЁпјүгҖҒеЎ‘е°ҒйҖӮй…ҚеҷЁгҖҒе°Ғз„Ҡз®ЎдҪ“гҖҒйҮ‘еұһйҖӮй…ҚеҷЁгҖҒй—ӯеҸЈеҘ—зӯ’пјҢз”ЁдәҺе®һзҺ°е…үдҝЎеҸ·иҪ¬еҢ–жҲҗз”өдҝЎеҸ·гҖӮе…¶дёӯпјҢLDгҖҒPD д№ҹе°ұжҳҜйҖҡеёёж„Ҹд№үдёҠзҡ„е…үиҠҜзүҮгҖӮ

е…үжЁЎеқ—з»“жһ„еҸҠе…үз”өдҝЎеҸ·иҪ¬жҚў

жҢүе°ҒиЈ…еҪўејҸеҸҜеҲҶдёәGBICгҖҒSFPгҖҒXFPгҖҒQSFPгҖҒCFP зӯүгҖӮпјҲ1пјүGBIC жҳҜ2000 е№ҙд»ҘеүҚеҪўжҲҗзҡ„е…ү收еҸ‘еҷЁж ҮеҮҶгҖӮGBIC жЁЎеқ—е…·жңүзғӯжҸ’жӢ”зҡ„з”өж°”жҺҘеҸЈпјҢеҸҜж”ҜжҢҒеҚ•жЁЎе…үзәӨе’Ңе…үдҝЎеҸ·зҷҫе…¬йҮҢзә§еҲ«й•ҝи·қзҰ»дј иҫ“гҖӮпјҲ2пјүSFP жҳҜдёҖз§Қзҙ§еҮ‘еһӢгҖҒеҸҜжҸ’жӢ”зҡ„收еҸ‘еҷЁжЁЎеқ—ж ҮеҮҶпјҢз”ЁдәҺз”өдҝЎе’Ңж•°жҚ®йҖҡдҝЎеә”з”ЁгҖӮSFP жҸҗдҫӣзұ»дјјGBIC жЁЎеқ—зҡ„еҠҹиғҪпјҢдҪҶеӨ§е°ҸеҸӘжңүзҡ„GBIC зҡ„дёҖеҚҠгҖӮпјҲ3пјүXFP жҳҜ10G йҖҹзҺҮзҡ„е°ҸеһӢеҸҜжҸ’жӢ”收еҸ‘еҷЁжЁЎеқ—ж ҮеҮҶпјҢж”ҜжҢҒеӨҡз§ҚйҖҡдҝЎеҚҸи®®пјҢеҰӮ10G д»ҘеӨӘзҪ‘гҖҒ10G е…үзәӨйҖҡйҒ“е’ҢSONETOC-192гҖӮXFP 收еҸ‘еҷЁеҸҜз”ЁдәҺж•°жҚ®йҖҡдҝЎе’Ңз”өдҝЎеёӮеңәпјҢ并жҸҗдҫӣжҜ”е…¶д»–10Gbps 收еҸ‘еҷЁжӣҙеҘҪзҡ„еҠҹиҖ—зү№жҖ§гҖӮпјҲ4пјүQSFP жҳҜдёҖз§Қзҙ§еҮ‘еһӢгҖҒеҸҜжҸ’жӢ”зҡ„收еҸ‘еҷЁж ҮеҮҶпјҢдё»иҰҒз”ЁдәҺй«ҳйҖҹж•°жҚ®йҖҡдҝЎеә”з”ЁгҖӮж №жҚ®йҖҹеәҰеҸҜе°ҶQSFP еҲҶдёә4Г—1G QSFPгҖҒ4Г—10G QSFP+гҖҒ4Г—28G QSFP28 е…үжЁЎеқ—зӯүгҖӮзӣ®еүҚQSFP28 е№ҝжіӣеә”з”ЁдәҺе…Ёзҗғж•°жҚ®дёӯеҝғгҖӮпјҲ5пјүCFP жҳҜеҹәдәҺж ҮеҮҶеҢ–зҡ„еҜҶйӣҶжіўеҲҶе…үйҖҡдҝЎжЁЎеқ—пјҢдј иҫ“йҖҹзҺҮеҸҜиҫҫ40-100GbpsгҖӮCFP жЁЎеқ—зҡ„е°әеҜёжҜ”SFP/XFP/QSFP жӣҙеӨ§пјҢдёҖиҲ¬з”ЁдәҺеҹҺеҹҹзҪ‘зӯүй•ҝи·қзҰ»дј иҫ“гҖӮ

е…үжЁЎеқ—йҖҹзҺҮжҸҗеҚҮи¶ӢеҠҝжҳҫи‘—пјҢиҝӯд»ЈеҠ йҖҹгҖӮеҚ•жіўй•ҝйҖҡдҝЎзі»з»ҹз”Ёе…үжЁЎеқ—еҸ‘е°„е’ҢжҺҘ收波й•ҝеҲҶеҲ«дёә850nmгҖҒ1310nm е’Ң1550nm дёүдёӘдј иҫ“зӘ—еҸЈпјҢе…¶дёӯ 850nm йҖӮеҗҲзҹӯи·қзҰ»еӨҡжЁЎдј иҫ“пјҢ1310nm йҖӮеҗҲдёӯзӯүи·қзҰ»дј иҫ“пјҢ1550nm йҖӮеҗҲй•ҝи·қзҰ»дј иҫ“гҖӮзӣёеҜ№дәҺеҚ•жіўй•ҝзҡ„йҖҡдҝЎзі»з»ҹпјҢжіўеҲҶеӨҚз”ЁпјҲWDMпјүжҠҖжңҜиғҪжҲҗеҖҚеўһеҠ зҪ‘з»ңеёҰе®ҪпјҢеӣ иҖҢеҫ—еҲ°е№ҝжіӣзҡ„еә”з”ЁгҖӮзӣ®еүҚеӣәе®ҡе®ҪеёҰжҺҘе…ҘеёӮеңәйҖӮз”Ё1G еҸҠд»ҘдёӢгҖҒ2.5GгҖҒ4.25GпјӣLTE ж— зәҝеҹәз«ҷеүҚдј йҖӮз”Ё6GгҖҒ10GпјӣжүҝиҪҪе’Ңдј иҫ“пјҲеҹҺеҹҹ/йӘЁе№ІпјүйҖӮз”Ё40GгҖҒ100GгҖҒ400Gпјӣж•°жҚ®дёӯеҝғйҖӮз”Ё40GгҖҒ100G е…үжЁЎеқ—гҖӮйҡҸзқҖжөҒйҮҸеўһй•ҝе’ҢжҠҖжңҜеҚҮзә§пјҢеҗ„зұ»еңәжҷҜеҜ№е…үжЁЎеқ—йҖҹзҺҮиҰҒжұӮгҖӮ

е…үжЁЎеқ—дә§е“Ғжј”иҝӣи·Ҝеҫ„

дә‘и®Ўз®—йҖҗжёҗжё—йҖҸпјҢ100G ж”ҫйҮҸпјҢ400G еёғеұҖ

дә‘и®Ўз®—жҺЁеҠЁи¶…еӨ§и§„жЁЎж•°жҚ®дёӯеҝғеҠ йҖҹе»әи®ҫгҖӮж №жҚ®жҖқ科пјҢе…Ёзҗғи¶…еӨ§еһӢж•°жҚ®дёӯеҝғж•°йҮҸйў„и®Ўз”ұ2016е№ҙзҡ„338дёӘеўһй•ҝиҮі2021е№ҙзҡ„628дёӘпјҢ2016-2021CARG13%гҖӮ

2021е№ҙе…Ёзҗғи¶…еӨ§еһӢж•°жҚ®дёӯеҝғеҚ жҜ”дёә53%пјҢе°Ҷжңү85%зҡ„е…¬жңүдә‘жңҚеҠЎеҷЁе®үиЈ…дәҺи¶…еӨ§еһӢж•°жҚ®дёӯеҝғпјҢи¶…еӨ§еһӢж•°жҚ®дёӯеҝғе°ҶжүҝжӢ…87%зҡ„е…¬жңүдә‘е·ҘдҪңиҙҹиҪҪгҖӮ

ж•°жҚ®дёӯеҝғе‘ҲзҺ°еӨ§еһӢеҢ–и¶ӢеҠҝ

еҶ…йғЁжөҒйҮҸеҚ жҜ”7жҲҗпјҢйҖҹзҺҮжҸҗеҚҮйңҖжұӮжҳҺжҳҫгҖӮж•°жҚ®дёӯеҝғжөҒйҮҸеҸҜжҢүз…§иҝһжҺҘзұ»еһӢеҲҶдёәдёүзұ»:

(1)ж•°жҚ®дёӯеҝғеҲ°з”ЁжҲ·пјҢз”ұи®ҝй—®дә‘жңҚеҠЎиҝӣиЎҢжөҸи§ҲзҪ‘йЎөгҖҒ收еҸ‘з”өеӯҗйӮ®д»¶е’Ңи§Ҷйў‘жөҒзӯүз»Ҳз«Ҝз”ЁжҲ·иЎҢдёәдә§з”ҹ;

(2)ж•°жҚ®дёӯеҝғдә’иҒ”пјҢдё»иҰҒз”ЁдәҺж•°жҚ®еӨҚеҲ¶гҖҒиҪҜ件е’Ңзі»з»ҹеҚҮзә§;

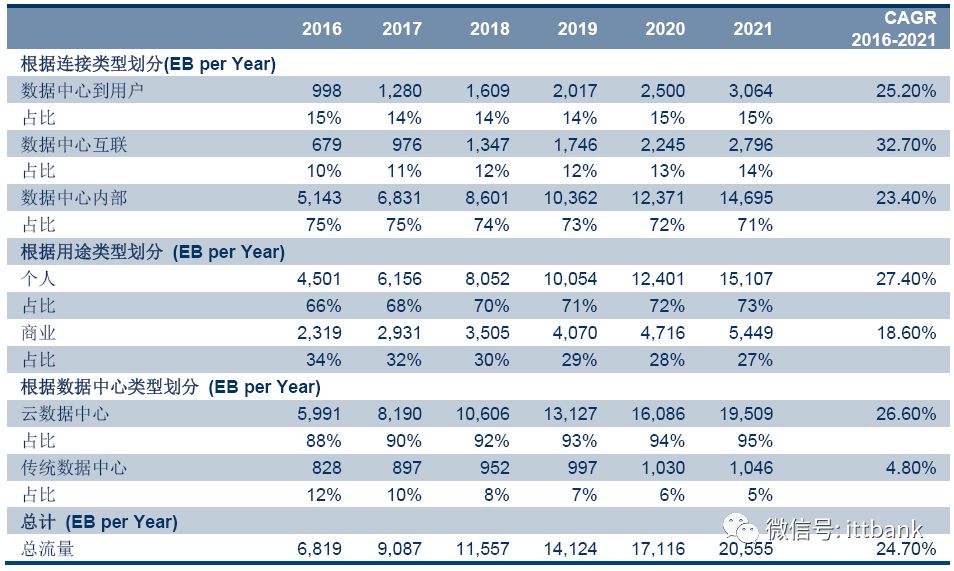

(3)ж•°жҚ®дёӯеҝғеҶ…йғЁпјҢдё»иҰҒз”ЁдәҺдҝЎжҒҜзҡ„еӯҳеӮЁгҖҒз”ҹжҲҗе’ҢжҢ–жҺҳгҖӮж №жҚ®жҖқ科预жөӢпјҢе…Ёзҗғж•°жҚ®дёӯеҝғжөҒйҮҸе°Ҷз”ұ2016е№ҙзҡ„6819EBеўһй•ҝиҮі2021е№ҙзҡ„20555EBпјҢCAGR23%гҖӮ

з”ұж•°жҚ®дёӯеҝғеҶ…йғЁжөҒйҮҸе’Ңж•°жҚ®дёӯеҝғдә’иҒ”жөҒйҮҸз»„жҲҗзҡ„дёңиҘҝеҗ‘жөҒйҮҸ(East-WestTrafficпјҢжЁӘеҗ‘жөҒйҮҸ)еҚ ж•°жҚ®дёӯеҝғжҖ»жөҒйҮҸзәҰ85%гҖӮ

2021 е№ҙе…Ёзҗғж•°жҚ®дёӯеҝғжөҒйҮҸеҲҶзұ»

е…Ёзҗғж•°жҚ®дёӯеҝғжөҒйҮҸ

100G еҮәиҙ§йҮҸзҲҶеҸ‘пјҢCWDM4 жҲҗдёәдё»жөҒ

100Gе·Із»ҸжҲҗдёәжө·еӨ–дә‘и®Ўз®—ж•°жҚ®дёӯеҝғдё»жөҒгҖӮж•°жҚ®жөҒйҮҸжҢҒз»ӯеўһй•ҝпјҢж•°жҚ®дёӯеҝғеӨ§еһӢеҢ–гҖҒжүҒе№іеҢ–и¶ӢеҠҝжҺЁеҠЁе…үжЁЎеқ—еҗ‘дёӨж–№йқўеҸ‘еұ•:дј иҫ“йҖҹзҺҮйңҖжұӮеҚҮзә§гҖҒж•°йҮҸйңҖжұӮеўһй•ҝгҖӮ

зӣ®еүҚе…Ёзҗғж•°жҚ®дёӯеҝғе…үжЁЎеқ—йңҖжұӮе·Із»Ҹ10/40Gе…үжЁЎеқ—еҗ‘100Gе…үжЁЎеқ—жӣҙиҝӯгҖӮ

ж №жҚ®е…Ёзҗғе…үеҷЁд»¶йҫҷеӨҙOCLAROпјҢ2016е№ҙиө·пјҢAmazonгҖҒGoogleзӯүеҢ—зҫҺдёҖзәҝдә‘жңҚеҠЎжҸҗдҫӣе•ҶжңҚеҠЎеҷЁз«ҜеҸЈејҖе§Ӣз”ұ10Gеҗ‘25GеҚҮзә§пјҢеҸ¶гҖҒи„ҠдәӨжҚўжңәз«ҜеҸЈз”ұ40Gеҗ‘100GеҚҮзә§пјҢйў„и®Ў2018е№ҙејҖе§ӢйғЁзҪІ200/400Gдә§е“ҒгҖӮ

еӣҪеҶ…еҺӮе•Ҷж–№йқўпјҢйҳҝйҮҢдә‘е®Јдј 2018е°ҶжҲҗдёә100Gе…үжЁЎеқ—еӨ§и§„жЁЎеә”з”Ёе…ғе№ҙпјҢйў„и®Ў2019е№ҙиҝӣиЎҢ400Gе…үжЁЎеқ—зҡ„еҚҮзә§гҖӮ

ж•°жҚ®дёӯеҝғеҸ¶и„ҠжӢ“жү‘жһ¶жһ„йҖӮз”Ёе…үжЁЎеқ—дә§е“Ғ

йҳҝйҮҢдә‘е…үжЁЎеқ—жј”иҝӣи·Ҝеҫ„

2017е№ҙе…Ёзҗғ100Gж”ҫйҮҸпјҢй«ҳз«Ҝе…үжЁЎеқ—д»·еҖјеҮёжҳҫгҖӮ

ж №жҚ®LightCountingпјҢ2016е№ҙе…Ёзҗғ100Gе…үжЁЎеқ—й”Җе”®йўқиҫҫеҲ°11.5дәҝзҫҺе…ғпјҢзӣёжҜ”2015е№ҙзҡ„4.6дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ150%;2016е№ҙе…Ёзҗғ100Gе…үжЁЎеқ—зҡ„еҮәиҙ§йҮҸзәҰ100дёҮеҸӘпјҢе…¶дёӯQSFP28е…үжЁЎеқ—еҮәиҙ§йҮҸи¶…иҝҮ70дёҮеҸӘгҖӮ2017е№ҙH1пјҢе…Ёзҗғ100GQSFP28е…үжЁЎеқ—еҮәиҙ§йҮҸиҫҫ100дёҮеҸӘпјҢе…Ёе№ҙеӨ§зәҰ400дёҮеҸӘгҖӮ

2015е№ҙе…Ёзҗғй«ҳз«Ҝе…үжЁЎеқ—(40GеҸҠд»ҘдёҠ)еёӮеңә规模дёә43дәҝзҫҺе…ғпјҢйў„и®Ў2021е№ҙеёӮеңә规模иҫҫ156дәҝзҫҺе…ғпјҢ2015~2021е№ҙCAGR24%;е…¶дёӯпјҢ100Gе…үжЁЎеқ—еёӮеңә规模预计з”ұ2015е№ҙзҡ„34дәҝзҫҺе…ғеўһй•ҝиҮі2021е№ҙзҡ„119дәҝзҫҺе…ғпјҢ2015~2021е№ҙCAGR23%

е…Ёзҗғ100G QSFP28 е…үжЁЎеқ—еҮәиҙ§йҮҸпјҲеҚ•дҪҚпјҡеҚғеҸӘпјү

е…Ёзҗғй«ҳз«Ҝе…үжЁЎеқ—еёӮеңә规模пјҲеҚ•дҪҚпјҡдәҝзҫҺе…ғпјү

CWDM4йҖҗжёҗжҲҗдёәдё»жөҒпјҢ100GзЎ…е…үеҪұе“ҚжңүйҷҗгҖӮ

ж•°жҚ®дёӯеҝғеӨ§еһӢеҢ–и¶ӢеҠҝеҜјиҮҙдј иҫ“и·қзҰ»йңҖжұӮжҸҗеҚҮпјҢеӨҡжЁЎе…үзәӨзҡ„дј иҫ“и·қзҰ»еҸ—йҷҗдәҺдҝЎеҸ·йҖҹзҺҮзҡ„жҸҗеҚҮпјҢйў„и®Ўе°ҶйҖҗжёҗиў«еҚ•жЁЎе…үзәӨд»ЈжӣҝгҖӮ

еҸҰеӨ–пјҢе…үзәӨй“ҫи·ҜжҲҗжң¬з”ұе…үжЁЎеқ—е’Ңе…үзәӨдёӨйғЁеҲҶз»„жҲҗпјҢPSM4е…үзәӨдҪҝз”ЁйҮҸжҳҜCWDM4зҡ„4еҖҚпјҢеҪ“й“ҫи·Ҝзҡ„и·қзҰ»иҫғй•ҝж—¶PSM4ж–№жЎҲжҲҗжң¬жӣҙй«ҳгҖӮ

IntelжҸҗеҮәдәҶ100GзЎ…е…үж–№жЎҲпјҢдҪҶеүҚжңҹдё»иҰҒжҳҜPSM4пјҢеңЁиҪ¬еҗ‘CWDM4зҡ„иҝҮзЁӢдёӯдә§е“ҒиүҜзҺҮж–№йқўиҝҳеӯҳеңЁиҫғеӨ§йҡңзўҚпјҢзЎ…е…үеңЁ100Gзҡ„еҪұе“ҚжңүйҷҗгҖӮ

400G йҖҗжёҗжҲҗзҶҹпјҢ2019 е№ҙжңүжңӣ规模еә”з”Ё

еӨ§еһӢдә’иҒ”зҪ‘е…¬еҸёйңҖжұӮжҳҺзЎ®пјҢйў„и®Ў2018 е№ҙдёӢеҚҠе№ҙејҖе§Ӣеә”з”ЁгҖӮAmazonгҖҒGoogle зӯүеҢ—зҫҺдёҖзәҝICP е…¬еҸёйў„и®Ў2018 е№ҙејҖе§ӢйғЁзҪІ400G дә§е“ҒпјҢ2019 е№ҙйҖҗжӯҘж”ҫйҮҸгҖӮеӣҪеҶ…еҺӮе•Ҷйў„и®Ўе°Ҷи·ҹйҡҸеҢ—зҫҺж•°жҚ®дёӯеҝғй«ҳйҖҹеҢ–е’ҢеӨ§еһӢеҢ–зҡ„еҸ‘еұ•ж–№еҗ‘пјҢе…үжЁЎеқ—йҮҮиҙӯд№ҹе°Ҷеҗ‘й«ҳз«ҜеҢ–жј”еҸҳгҖӮж №жҚ®LightCountingпјҢ2015 е№ҙе…Ёзҗғ200/400G е…үжЁЎеқ—еёӮеңә规模дёә1 дәҝзҫҺе…ғпјҢ2021 е№ҙеёӮеңә规模иҫҫеҲ°34 дәҝзҫҺе…ғпјҢ2015-2021 CARG 141%гҖӮжҲ‘们и®ӨдёәпјҢ200G е…үжЁЎеқ—дёә100G еҗ‘400G иҝҮжёЎж–№жЎҲпјҢ2019 е№ҙиө·еўһйҮҸеёӮеңәз©әй—ҙе°Ҷд»Ҙ400G е…үжЁЎеқ—жӢүеҠЁдёәдё»гҖӮзӣ®еүҚ400G е…үжЁЎеқ—зҡ„дё»жөҒжҺҘеҸЈжңүOSFP е’ҢQSFP-DDгҖӮ

е…Ёзҗғ200/400G е…үжЁЎеқ—еёӮеңә规模пјҲеҚ•дҪҚпјҡеҚҒдәҝзҫҺе…ғпјү

AmazonгҖҒFacebookгҖҒGoogleгҖҒMicrosoft е…үжЁЎеқ—еёӮеңә规模пјҲеҚ•дҪҚпјҡзҷҫдёҮзҫҺе…ғпјү

OSFPж ҮеҮҶз”ұGoogleгҖҒAristaдё»жҺЁпјҢйў„и®Ў2018H2йҮҸдә§гҖӮвҖңOвҖқд»ЈиЎЁзқҖвҖңе…«иҝӣеҲ¶(Octal)вҖқпјҢж„ҸдёәOSFPе…үжЁЎеқ—дҪҝз”Ё8дёӘ50GйҖҡйҒ“жқҘе®һзҺ°400GbE;вҖңSFPвҖқд»ЈиЎЁзқҖвҖңе°ҸеһӢеҸҜжҸ’жӢ”и§„ж јвҖқгҖӮOSFPMSA(еӨҡжәҗеҚҸи®®з»„з»Ү)еҢ…жӢ¬дёӯйҷ…ж—ӯеҲӣгҖҒGoogleгҖҒAristaгҖҒе…үиҝ…科жҠҖгҖҒAAOIгҖҒеҚҺдёәгҖҒIntelгҖҒLumentumгҖҒOclaroзӯү48家公еҸёгҖӮ

400GOSFP е…үжЁЎеқ—

QSFP-DDж ҮеҮҶз”ұCiscoгҖҒFacebookзӯүдё»жҺЁпјҢз”ұдәҺDSPзҡ„йҷҗеҲ¶йў„и®Ў2019е№ҙйҮҸдә§гҖӮ

QSFP-DDе…үжЁЎеқ—дҪҝз”Ё2дёӘ200GQSFP56并иЎҢйҖҡйҒ“е®һзҺ°400GbE;жҜҸдёӘ200GQSFP56йҖҡйҒ“з”ұ4Г—50GдҝЎеҸ·з»„жҲҗгҖӮOSFPMSA(еӨҡжәҗеҚҸи®®з»„з»Ү)з”ұCiscoгҖҒеҚҡйҖҡгҖҒеҚҺдёәгҖҒFinisarгҖҒAAOIгҖҒIntelгҖҒJuniperгҖҒLumentumгҖҒLuxteraгҖҒMellanoxгҖҒMolexгҖҒOclaroгҖҒTEConnectivityзӯү52家дјҒдёҡз»„жҲҗгҖӮQSFPи§„ж јжҳҜдёҡз•Ң40Gе’Ң100Gе…үжЁЎеқ—зҡ„дё»жөҒжҺҘеҸЈж ҮеҮҶпјҢеӣ жӯӨQSFP-DDе…·жңүеҗ‘еҗҺе…је®№жҖ§пјҢеҸҜд»Ҙе®һзҺ°е№іж»‘еҚҮзә§гҖӮзӣ®еүҚдёӯйҷ…ж—ӯеҲӣгҖҒжҖқ科гҖҒOclaroзӯүеҺӮе•ҶеқҮе·ІжҺЁеҮәж ·е“ҒгҖӮ

400G QSFP-DD е…үжЁЎеқ—

400Gз ”еҸ‘иҝӣеұ•йЎәеҲ©пјҢйҫҷеӨҙе…¬еҸёдҝқжҢҒйўҶе…ҲгҖӮOFC2018жңҹй—ҙпјҢеӨҡдёӘе…үжЁЎеқ—еҺӮе•Ҷеұ•зӨәдәҶ400Gи®ҫи®ЎжҲ–иҖ…ж ·е“ҒгҖӮе…¶дёӯ:QSFP-DDеұ•еҮәеҺӮе•Ҷжңүдёӯйҷ…ж—ӯеҲӣгҖҒж–°жҳ“зӣӣгҖҒжҳӮзәіз§‘жҠҖгҖҒFinisarгҖҒAOIзӯү11家пјҢOSFPеұ•еҮәеҺӮе•Ҷжңүдёӯйҷ…ж—ӯеҲӣгҖҒжө·дҝЎе®ҪеёҰгҖҒMellanoxзӯү3家пјҢдёӯйҷ…ж—ӯеҲӣжҳҜеҗҢж—¶е…·еӨҮOSFPе’ҢQSFP-DDзҡ„ж ёеҝғеҺӮе•ҶгҖӮ

ж №жҚ®HeavyReadingеҜ№дәҺ46家主жөҒе…үжЁЎеқ—еҺӮе•Ҷзҡ„еёӮеңәи°ғжҹҘпјҢзӣ®еүҚе·Іжңү32%зҡ„еҸ—и®ҝе…¬еҸёиЎЁзӨәе·Із»Ҹе°‘йҮҸеҮәиҙ§400Gе…үжЁЎеқ—пјҢеҸҰжңү14%зҡ„еҸ—и®ҝе…¬еҸёиЎЁзӨәе°ҶеңЁжңӘжқҘеҚҠе№ҙжҲ–дёҖе№ҙеҶ…еҮәиҙ§400Gе…үжЁЎеқ—гҖӮ

дә§дёҡеҠ йҖҹиҝӯд»ЈпјҢдёӯеӣҪдјҒдёҡиҝҺжқҘиө¶и¶…жңәйҒҮ

жҠҖжңҜеҚҮзә§:зЎ…е…үжңүжңӣеңЁ400Gдёӯзӯүи·қзҰ»е®һзҺ°зӘҒз ҙ

зЎ…е…үеҷЁд»¶е…·жңүдҪҺеҠҹиҖ—гҖҒй«ҳйӣҶжҲҗдјҳеҠҝгҖӮзЎ…е…үдё»иҰҒеҸӘжҢҮеңЁзЎ…еҹәдёҠеҲ¶дҪңе…үйҖҡдҝЎеҷЁд»¶пјҢеңЁе·ҘзЁӢеңәжҷҜдёӢпјҢеӨ§йғЁеҲҶж— жәҗеҷЁд»¶йғҪеҸҜд»Ҙз”ЁзЎ…дҪңдёәжқҗж–ҷпјҢдҪҶжҳҜжҝҖе…үеҷЁгҖҒж”ҫеӨ§еҷЁд»Қж—§йңҖиҰҒеҹәдәҺIII-Vж—ҸеҚҠеҜјдҪ“гҖӮ

дёҺдј з»ҹе…үеҷЁд»¶зӣёжҜ”пјҢзҗҶи®әдёҠзЎ…е…үе…·еӨҮд»ҘдёӢдјҳеҠҝ:

1) жҲҗжң¬дҪҺ:зЎ…еҹәжқҗж–ҷжҲҗжң¬дҪҺпјҢеҸҜеҲ©з”ЁCMOSеңЁйӣҶжҲҗз”өи·ҜйўҶеҹҹзҡ„жҠ•иө„гҖҒи®ҫж–Ҫе’Ңе·ҘиүәпјҢеӨ§е№…жҸҗй«ҳе…үеҷЁд»¶еҲ¶йҖ е·Ҙиүәж°ҙе№іпјҢиҝӣдёҖжӯҘйҷҚдҪҺжҲҗжң¬;

2) еҠҹиҖ—дҪҺ:зЎ…еҹәжқҗж–ҷйҳ»жҠ—дҪҺпјҢеҷЁд»¶й©ұеҠЁз”өеҺӢдҪҺпјҢйҷҚдҪҺиғҪиҖ—;

3) йӣҶжҲҗеәҰй«ҳ:зЎ…еҹәжқҗж–ҷеҸҠжҠҖжңҜеҸҜд»ҘжҸҗдҫӣе…үеӯҗе’Ңз”өеӯҗзҡ„з»ҹдёҖеҲ¶йҖ е№іеҸ°пјҢдёәиҠҜзүҮзә§е…үз”өйӣҶжҲҗжҸҗдҫӣйҖ”еҫ„пјҢиҝӣдёҖжӯҘеҮҸе°Ҹзі»з»ҹи®ҫеӨҮзҡ„жҲҗжң¬е’Ңе°әеҜёгҖӮ

зЎ…е…үеӯҗйӣҶжҲҗдјҳеҠҝ

зЎ…е…үз”ҹжҖҒдё»иҰҒеҺӮе•Ҷ

зЎ…е…үжЁЎеқ—иҝӣе…Ҙдә§дёҡеҢ–зЁіжӯҘжҺЁиҝӣйҳ¶ж®өгҖӮ

IntelеҹәдәҺжңӘжқҘе…Ёе…үи®Ўз®—иҖғиҷ‘пјҢжҲҗдёәзЎ…е…үеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣпјҢ2016е№ҙжҸҗеҮә100Gе…үжЁЎеқ—дә§е“ҒпјҢзЎ…е…үжӯЈејҸиҝӣе…Ҙдә§дёҡеҢ–еә”з”Ёйҳ¶ж®өгҖӮ

зӣ®еүҚпјҢзЎ…е…үжЁЎеқ—еҪұе“ҚеҠӣиҫғеӨ§зҡ„еҺӮе•ҶжңүintelгҖҒmellanoxгҖҒLuxteraгҖҒTeraXionзӯүпјҢеӣҪеҶ…е…үиҝ…科жҠҖгҖҒдёӯеӣҪз”ө科д№ҹеңЁејҖеұ•зЎ…е…үз ”з©¶е’Ңдә§дёҡеҢ–гҖӮ

й’ҲеҜ№зЎ…е…үжЁЎеқ—зҡ„жӣҝд»ЈеҪұе“ҚпјҢзӣ®еүҚдёҡз•Ңжҷ®йҒҚзңӢжі•жҳҜ:100Gж–№йқўпјҢзЎ…е…үеӯҗжҠҖжңҜеҜ№PSM4дә§е“ҒжңүдёҖе®ҡеҪұе“Қ;еҲ°400GпјҢзЎ…е…үеңЁдёӯзӯүи·қзҰ»(500M)еә”з”Ёе…·жңүжҳҫи‘—дјҳеҠҝпјҢзҹӯи·қе°Ҷд»ҘVCSELдёәдё»пјҢй•ҝи·қзҰ»йңҖиҰҒйҮҮз”ЁEMLгҖӮ

зЎ…е…үеҸ‘еұ•еҺҶзЁӢ

Intelе’ҢLuxteraзҡ„зЎ…е…үжЁЎеқ—已规模еҮәиҙ§гҖӮ2016е№ҙпјҢIntelе…¬еёғе…¶100GPSM4QSFP28е…үжЁЎеқ—е®һзҺ°йҮҸдә§пјҢ2017е№ҙз ”еҸ‘CWDM4гҖҒCLR4зҡ„зЎ…е…үжЁЎеқ—пјҢйў„и®Ў2018-2019е№ҙжҺЁеҮә400Gе…үжЁЎеқ—дә§е“ҒгҖӮLuxteraдё»иҰҒеҹәдәҺPSM4и·ҜзәҝпјҢ2015е№ҙLuxteraжҺЁеҮә100GPSM4QSFP28е…үжЁЎLUX42604д»ҘеҸҠ100GPSM4зЎ…е…үеӯҗиҠҜзүҮLUX22604;2017е№ҙпјҢLuxteraеҮәиҙ§дёҡз•ҢйҰ–ж¬ҫ2Г—100GPSM4зЎ…е…үеөҢе…ҘејҸжЁЎеқ—гҖӮ

Intel зЎ…е…үдә§е“Ғ规еҲ’

иЎҢдёҡж•ҙеҗҲ:иҠҜзүҮ并иҙӯжҙ»и·ғпјҢжЁЎеқ—дә§иғҪеҗ‘дёӯеӣҪиҪ¬з§»

иЎҢдёҡ并иҙӯжҙ»и·ғпјҢж•ҙеҗҲй«ҳз«ҜиҠҜзүҮеҷЁд»¶иғҪеҠӣгҖӮAvagoгҖҒNeoPhotonicsзӯүеӣҪйҷ…еҺӮе•ҶйҖҡиҝҮ并иҙӯе®Ңе–„жҠҖжңҜдёҺдёҡеҠЎжӢ“еұ•пјҢе·©еӣәдёҠжёёй«ҳз«Ҝе…үиҠҜзүҮиғҪеҠӣпјҢжҠҠжҺ§е…үжЁЎеқ—дә§дёҡдё°еҺҡеҲ©ж¶ҰзӮ№гҖӮ

2018е№ҙ3жңҲLumentum(е…ЁзҗғNo.2)е®ЈеёғжӢҹд»Ҙ18дәҝзҫҺе…ғ并иҙӯOclaro(е…ЁзҗғNo.3)пјҢиӢҘдәӨжҳ“жҲҗеҠҹдёӨиҖ…иҗҘ收规模жңүжңӣи¶…иҝҮFinisarжҲҗдёәиЎҢдёҡ第дёҖгҖӮ

еӣҪеҶ…е…үиҝ…科жҠҖгҖҒжҳӮзәіз§‘жҠҖгҖҒжө·дҝЎе®ҪеёҰзӯүйҖҡиҝҮиҮӘз ”е’Ң并иҙӯзӯүж–№ејҸпјҢд№ҹе…·еӨҮдәҶдёҖе®ҡе…үиҠҜзүҮиғҪеҠӣгҖӮ

е…ЁзҗғеҢ–еҚҸдҪңеҮёжҳҫпјҢе…үжЁЎеқ—еҲ¶йҖ еҗ‘еӣҪеҶ…иҪ¬з§»гҖӮз”ұдәҺдёӯеӣҪе…·жңүжҲҗзҶҹзҡ„д»Је·ҘдҪ“зі»д»ҘеҸҠдәәеҠӣжҲҗжң¬зҡ„зӣёеҜ№дјҳеҠҝпјҢFinisarгҖҒAAOIзӯүеӣҪеӨ–еҺӮе•ҶеқҮеңЁдёӯеӣҪи®ҫжңүе·ҘеҺӮгҖӮ

еӣҪеҶ…еҺӮе•Ҷж–№йқўпјҢд»Ҙдёӯйҷ…ж—ӯеҲӣгҖҒж–°жҳ“зӣӣдёәд»ЈиЎЁзҡ„е…¬еҸёжү©еӨ§дә§иғҪпјҢиҫғдҪҺзҡ„еҲ¶йҖ жҲҗжң¬жҲҗдёәе·®ејӮеҢ–дјҳеҠҝд№ӢдёҖгҖӮ

ж–°жҳ“зӣӣеӢҹжҠ•е…үжЁЎеқ—з”ҹдә§зәҝйЎ№зӣ®зЁіжӯҘжҺЁиҝӣпјҢе®ҢжҲҗеҗҺеҸҜдҪҝдә§иғҪд»Һ2016е№ҙзҡ„413дёҮеҸӘ/жҜҸе№ҙжҸҗй«ҳеҲ°643дёҮеҸӘ/жҜҸе№ҙ;дёӯйҷ…ж—ӯеҲӣйҖҡиҝҮеўһеҸ‘иӮЎд»ҪеӢҹйӣҶиө„йҮ‘жү©еӨ§дә§иғҪпјҢе®ҢжҲҗеҗҺе°Ҷж–°еўһе№ҙдә§е…үжЁЎеқ—е…ұи®Ў530дёҮеҸӘзҡ„з”ҹдә§иғҪеҠӣпјҢеҸҰеӨ–жҠ•иө„й“ңйҷөйЎ№зӣ®йў„и®Ў2018дёӢеҚҠе№ҙйҖҗжӯҘеҗҜеҠЁз”ҹдә§гҖӮ

дә‘и®Ўз®—ж•°жҚ®дёӯеҝғе»әи®ҫеҜ№ж— жәҗеҷЁд»¶д№ҹжңүжӢүеҠЁдҪңз”ЁпјҢдёҖж–№йқўж•°йҮҸжңүжҳҺжҳҫеўһй•ҝпјҢеҸҰеӨ–еҜ№дә§е“Ғдё“дёҡйӣҶжҲҗгҖҒеҝ«йҖҹйҖӮй…ҚиҰҒжұӮжҸҗеҚҮгҖӮ

жҳӮзәіз§‘жҠҖгҖҒеӨ©еӯҡйҖҡдҝЎгҖҒеӨӘиҫ°е…үеқҮй’ҲеҜ№ж•°жҚ®дёӯеҝғжҺЁеҮәж— жәҗзәҝзјҶгҖҒйҖҸй•ңгҖҒжіўеҲҶеӨҚз”Ё/и§ЈеӨҚз”Ёзӯүдә§е“ҒгҖӮ

ж”ҝзӯ–жҺЁеҠЁпјҡйј“еҠұеӣҪдә§иҮӘдё»пјҢжҸҗеҚҮй«ҳз«Ҝз«һдәүеҠӣ

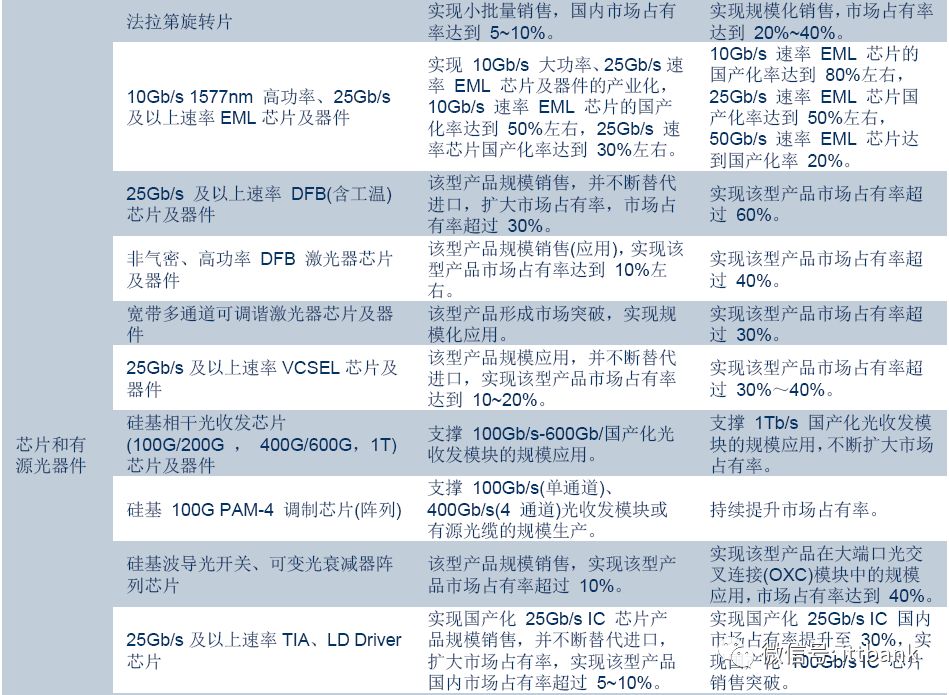

еӣҪ家ж”ҝзӯ–ж”ҜжҢҒдҝЎжҒҜе…үз”өеӯҗеҸ‘еұ•гҖӮ2017е№ҙеә•е·ҘдҝЎйғЁеҸ‘еёғгҖҠдёӯеӣҪе…үз”өеӯҗеҷЁд»¶дә§дёҡжҠҖжңҜеҸ‘еұ•и·Ҝзәҝеӣҫ(2018-2022е№ҙ)гҖӢпјҢжҢҮеҮәж ёеҝғгҖҒй«ҳз«Ҝе…үз”өеӯҗеҷЁд»¶иҗҪеҗҺе·Із»ҸжҲҗдёәеҲ¶зәҰжҲ‘еӣҪдҝЎжҒҜдә§дёҡеҸ‘еұ•з“¶йўҲгҖӮ

зӣ®еүҚ25Gb/sзҡ„й«ҳйҖҹзҺҮе…үиҠҜзүҮеӣҪдә§еҢ–зҺҮд»…3%е·ҰеҸіпјҢдҫӣеә”дё»иҰҒдҫқиө–зҫҺеӣҪгҖҒж—Ҙжң¬еҺӮе•ҶгҖӮ

ж”ҝзӯ–иҰҒжұӮеңЁ2022е№ҙдёӯдҪҺз«Ҝе…үз”өеӯҗиҠҜзүҮзҡ„еӣҪдә§еҢ–зҺҮи¶…иҝҮ60%пјҢй«ҳз«Ҝе…үз”өеӯҗиҠҜзүҮеӣҪдә§еҢ–зҺҮзӘҒз ҙ20%гҖӮ

е…үйҖҡдҝЎеҷЁд»¶дә§дёҡйҮҚзӮ№еҸ‘еұ•дә§е“Ғ

ж ёеҝғз«һдәүеҠӣ1:жҺҢжҸЎе…үиҠҜзүҮиғҪеҠӣпјҢжһ„е»әвҖңжҠӨеҹҺжІівҖқгҖӮ

е…үиҠҜзүҮеңЁжЁЎеқ—дёӯж— и®әжҳҜжҠҖжңҜеЈҒеһ’иҝҳжҳҜдә§дёҡд»·еҖјйғҪеҚ жҚ®йҮҚиҰҒдҪҚзҪ®гҖӮ

е…үиҠҜзүҮжҳҜйҷҗеҲ¶е…үжЁЎеқ—дҫӣиҙ§иғҪеҠӣзҡ„дё»иҰҒеӣ зҙ пјҢдёӢжёёеӨ§е®ўжҲ·еҜ№дә§е“Ғеҝ«йҖҹдәӨд»ҳиғҪеҠӣиҰҒжұӮй«ҳпјҢжӢҘжңүиҮӘдё»иҠҜзүҮеҺӮе•ҶиғҪеӨҹзЎ®дҝқдә§е“Ғдҫӣиҙ§йҖҹзҺҮгҖӮжҜӣеҲ©зҺҮж–№йқўпјҢз”ұдәҺе…үиҠҜзүҮеҚ жҚ®жЁЎеқ—зәҰ30~70%е·ҰеҸіжҲҗжң¬пјҢдёҠдёӢжёёеһӮзӣҙдёҖдҪ“еҢ–зҡ„еҺӮе•ҶиғҪиҺ·еҸ–жӣҙй«ҳзҡ„жҜӣеҲ©зҺҮгҖӮ

жө·еӨ–FinisarгҖҒLumentumзӯүе…·еӨҮе®Ңж•ҙзҡ„иҠҜзүҮ+жЁЎеқ—иғҪеҠӣ;зӣ®еүҚеӣҪеҶ…е…·еӨҮе…үиҠҜзүҮиғҪеҠӣзҡ„еҺӮе•Ҷдё»иҰҒжңүе…үиҝ…科жҠҖгҖҒжҳӮзәіз§‘жҠҖгҖҒжө·дҝЎе®ҪеёҰгҖӮ

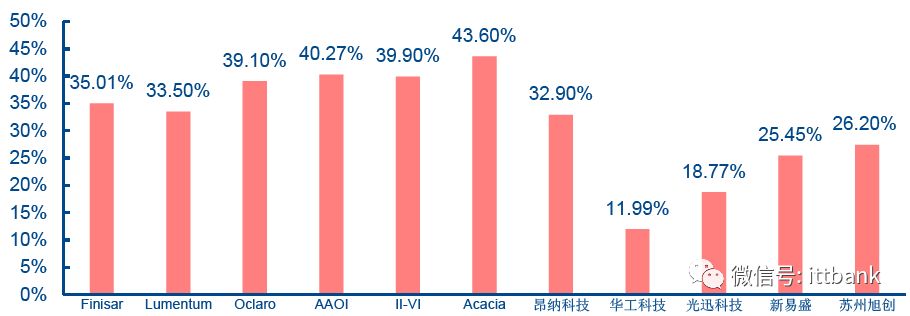

е…Ёзҗғдё»жөҒеҺӮе•Ҷе…үеҷЁд»¶дёҡеҠЎжҜӣеҲ©зҺҮ

ж ёеҝғз«һдәүеҠӣ2:жңҚеҠЎдё»жөҒе®ўжҲ·пјҢдә§е“Ғеҝ«йҖҹиҝӯд»ЈгҖӮ

дә‘и®Ўз®—ж•°жҚ®дёӯеҝғдёӢжёёе®ўжҲ·й«ҳеәҰйӣҶдёӯпјҢе·Іиҝӣе…Ҙдё»жөҒе®ўжҲ·дҫӣеә”дҪ“зі»е…үжЁЎеқ—еҺӮе•Ҷе…·еӨҮзӣёеҪ“й”Җ售规模пјҢеҸҜд»Ҙжңүж•ҲеҲҶж‘Ҡз ”еҸ‘жҲҗжң¬пјҢзЎ®дҝқжҜӣеҲ©зҺҮж°ҙе№ігҖӮ

еӣҪеӨ–AAOIеңЁ40Gе‘ЁжңҹжңҚеҠЎеҢ—зҫҺдё»жөҒе®ўжҲ·пјҢжңҖж–°100Gдә§е“Ғд№ҹе…·жңүйўҶе…ҲдјҳеҠҝ;еӣҪеҶ…е…ёеһӢе…¬еҸёеҰӮдёӯйҷ…ж—ӯеҲӣпјҢдёҺи°·жӯҢеҗҲдҪңйЎәз•…иғҪеҠӣиҺ·еҫ—и®ӨеҸҜпјҢ2018е№ҙе·Із»Ҹжү©еұ•иҺ·еҸ–дәҡ马йҖҠгҖҒfacebookзӯүдё»жөҒдә‘и®Ўз®—еҺӮе•Ҷи®ўеҚ•гҖӮ

еҸҰеӨ–жҳӮзәіз§‘жҠҖгҖҒе…үиҝ…科жҠҖгҖҒжө·дҝЎе®ҪеёҰд№ҹдёҺдә’иҒ”зҪ‘е…¬еҸёжҲ–иҖ…йҖҡдҝЎи®ҫеӨҮеҺӮе•Ҷе…·жңүдёҖе®ҡиүҜеҘҪеҗҲдҪңеҹәзЎҖпјҢеҚҡеҲӣ科жҠҖдёәе…іиҒ”ж–№KAIAMжҸҗдҫӣOSAгҖӮ